「濃い字シリーズ」

所長 江幡淳の直筆・経営コラム

2021年07月号

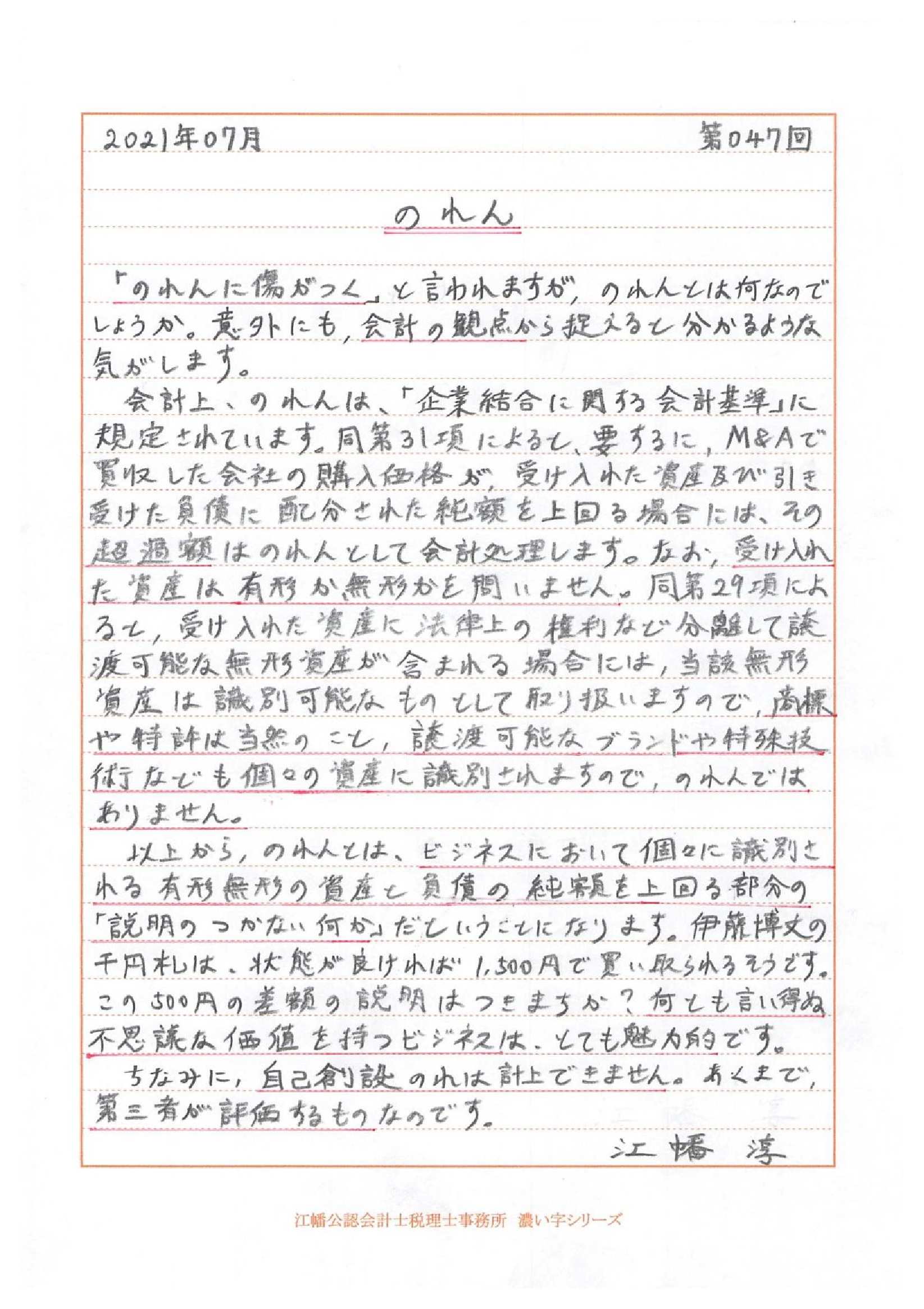

2021年07月号 第047回「のれん」

「のれんに傷がつく」と言われますが、のれんとは何なのでしょうか。

意外にも、会計の観点から捉えると分かるような気がします。

会計上、のれんは、「企業結合に関する会計基準」に規定されています。

同第31項によると、要するに、M&Aで買収した会社の購入価格が、受け入れた資産及び引き受けた負債に配分された純額を上回る場合には、その超過額はのれんとして会計処理します。

なお、受け入れた資産は有形か無形かを問いません。

同第29項によると、受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱いますので、商標や特許は当然のこと、譲渡可能なブランドや特殊技術なども個々の資産に識別されますので、のれんではありません。

以上から、のれんとは、ビジネスにおいて個々に識別される有形無形の資産と負債の純額を上回る部分の「説明のつかない何か」だということになります。

伊藤博文の千円札は、状態が良ければ1,500円で買い取られるそうです。この500円の差額の説明はつきますか?何とも言い得ぬ不思議な価値を持つビジネスは、とても魅力的です。

ちなみに、自己創設のれんは計上できません。あくまで、第三者が評価するものなのです。

江幡 淳

「濃い字シリーズ」直筆コラム 2021 年目次

- 2021年12月号 第052回「本分」

- 2021年11月号 第051回「言葉を大切にするということ」

- 2021年10月号 第050回「会計学との出会い」

- 2021年10月号 第050回 慶應義塾大学 友岡賛教授 特別記念「会計学者のメシのタネ」

- 2021年09月号 第049回「御本拝読 其の一」

- 2021年08月号 第048回「血行とキャッシュ・フロー」

- 2021年07月号 第047回「のれん」

- 2021年06月号 第046回「model」

- 2021年05月号 第045回「保守主義」

- 2021年04月号 第044回「大切な小さな会社」

- 2021年03月号 第043回「効率以外の概念」

- 2021年02月号 第042回「駐車場」

- 2021年01月号 第041回「差別化」

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日