「濃い字シリーズ」

所長 江幡淳の直筆・経営コラム

2025年12月号

2025年12月号 第100回「会計行為論」

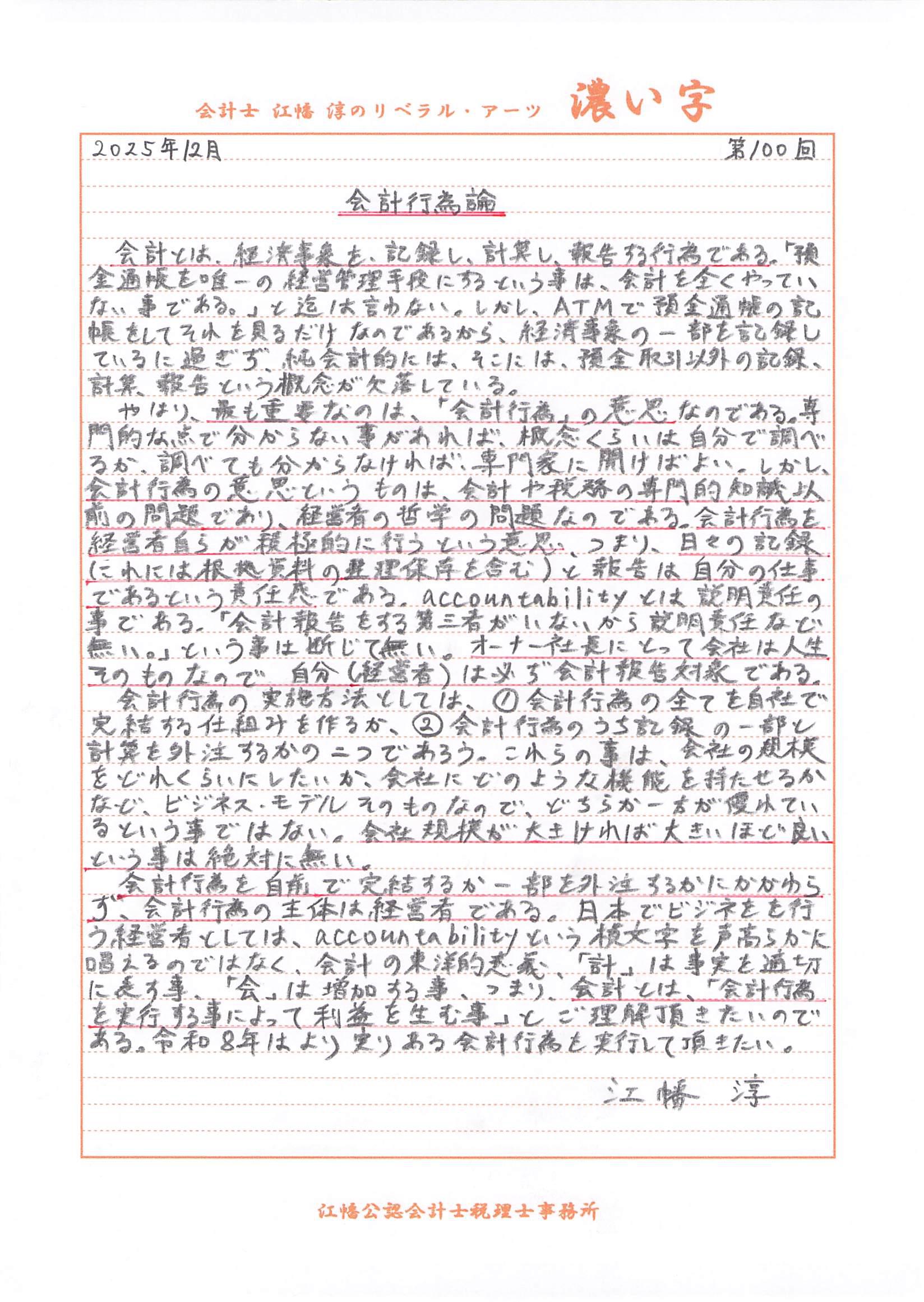

会計とは、経済事象を、記録し、計算し、報告する行為である。「預金通帳を唯一の経営管理手段にするという事は、会計を全くやっていない事である。」と迄は言わない。

しかし、ATMで預金通帳の記帳をしてそれを見るだけなのであるから、経済事象の一部を記録しているに過ぎず、純会計的には、そこには、預金取引以外の記録、計算、報告という概念が欠落している。

やはり、最も重要なのは、「会計行為」の意思なのである。専門的な点で分からない事があれば、概念くらいは自分で調べるか、調べても分からなければ、専門家に聞けばよい。

しかし、会計行為の意思というものは、会計や税務の専門的知識以前の問題であり、経営者の哲学の問題なのである。

会計行為を経営者自らが積極的に行うという意思、つまり、日々の記録(これには根拠資料の整理保存を含む)と報告は自分の仕事であるという責任感である。accountabilityとは説明責任の事である。「会計報告をする第三者がいないから説明責任など無い。」という事は断じて無い。

オーナー社長にとって会社は人生そのものなので、自分(経営者)は必ず会計報告対象者である。

会計行為の実施方法としては、①会計行為の全てを自社で完結する仕組みを作るか、②会計行為のうち記録の一部と計算を外注するかの二つであろう。これらの事は、会社の規模をどれくらいにしたいか、会社にどのような機能を持たせるかなど、ビジネス・モデルそのものなので、どちらか一方が優れているという事ではない。会社規模が大きければ大きいほど良いという事は絶対に無い。

会計行為を自前で完結するか一部を外注するかにかかわらず、会計行為の主体は経営者である。

日本でビジネスを行う経営者としては、accountabilityという横文字を声高らかに唱えるのではなく、会計の東洋的意義、「計」は事実を適切に表す事、「会」は増加する事、つまり、会計とは、「会計行為を実行する事によって利益を生む事」とご理解頂きたいのである。

令和8年はより実りある会計行為を実行して頂きたい。

江幡 淳

「濃い字シリーズ」直筆コラム 2025 年目次

- 2025年12月号 第100回「会計行為論」

- 2025年12月号 第100回記念 慶応義塾大学名誉教授・横浜商科大学 友岡賛教授「肩書き」

- 2025年11月号 第099回「預金通帳だけで経営管理ができるのか?(10)」

- 2025年10月号 第098回「預金通帳だけで経営管理ができるのか?(09)」

- 2025年09月号 第097回「預金通帳だけで経営管理ができるのか?(08)」

- 2025年08月号 第096回「預金通帳だけで経営管理ができるのか?(07)」

- 2025年07月号 第095回「預金通帳だけで経営管理ができるのか?(06)」

- 2025年06月号 第094回「預金通帳だけで経営管理ができるのか?(05)」

- 2025年05月号 第093回「預金通帳だけで経営管理ができるのか?(04)」

- 2025年04月号 第092回「預金通帳だけで経営管理ができるのか?(03)」

- 2025年03月号 第091回「預金通帳だけで経営管理ができるのか?(02)」

- 2025年02月号 第090回「預金通帳だけで経営管理ができるのか?(01)」

- 2025年01月号 第089回「人との出会い」

- 2025年01月号 第089回 アトリエソン有限会社 村越正明社長 特別記念「鳥獣りは、新しい当たり前」

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日